こんにちは。コロ助(@korosk_business)です。

去年の最後の下記記事でこのように言いました。

仮想通貨が以前より下火になってきたので、本格的に参入します。

具体的には「Coincheckつみたて」でビットコインを毎月2万円以上買ってガチホします。

ぼくは仮想通貨バブルに乗れなかったので、大学生の頃から少しでも仮想通貨を買っておけばよかったと非常に後悔してます。

あんなに安かったのに・・・。

そして、ぼくはブログに書いた通りコインチェックで仮想通貨(暗号資産)投資を始めました。

それで、10ヶ月間「コインチェックつみたて」で仮想通貨(暗号資産)を積み立てたので、その結果どうなったかを報告します(驚きの結果ですw)。

また、ほかにも複数通貨を買って11ヶ月ほったらかしにしてたのでその報告もします(もっと驚きの結果ですw)。

※以下、「仮想通貨(暗号資産)」は、「仮想通貨」と表記します。

「コインチェックつみたて」で仮想通貨投資を開始!

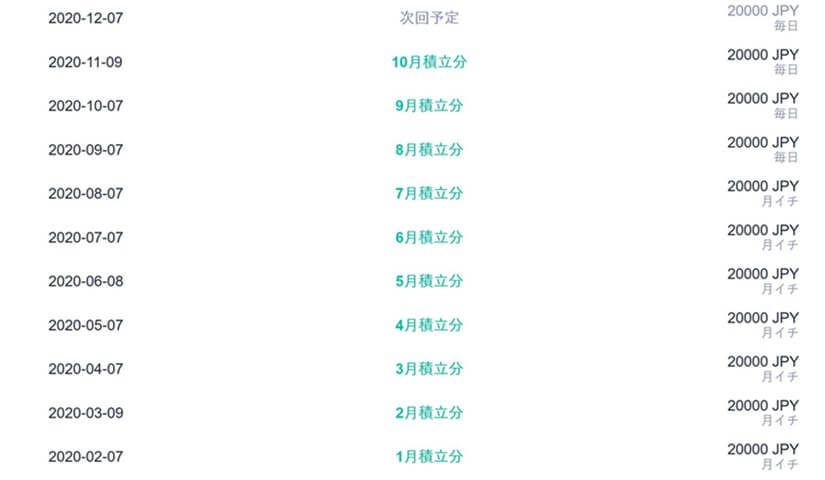

ぼくは2020年1月から「コインチェックつみたて」で仮想通貨投資を始めました。

積み立てた仮想通貨は

- BTC(ビットコイン)

- XRP(リップル)

です。

当初「コインチェックつみたて」はビットコインにしか対応していませんでした。

それで、ぼくは2019年末に書いた記事通り、ビットコインを2万円ずつ買っていきました。

しかし、いつの間にかほかの通貨も積立できるようになってたんですよね。

そのため、ぼくはリスク分散も兼ねて8月分からビットコインを1万円にして、残りの1万円でリップルを買っていくことにしました。

数ある通貨からリップルを選んだのは、時価総額が高いし、グーグルが出資してるからすごいんだろうと思ったためです。

(ちなみに、ぼくがグーグル先生の恐ろしさを知ってます。

ここには書けないくらいこれまでえらい目にあわされてきました。。

ぼくにとってグーグルは国家に匹敵するほどの力を持った権力者です。)

ビットコインとリップルを10ヶ月積み立てた結果

では、ビットコインとリップルを積み立てた結果を発表します。

2万円×10ヶ月(2020年1月~10月)=20万円(元本)

↓

38万円(2020年11月26日現在)

なんと、10ヶ月で約倍増しました。

積立金:2万円×10ヶ月(2020年1月~10月)=20万円(2020年11月26日現在)↓

合計資産:38万円(2020年11月26日現在)↓

「コインチェックつみたて」は販売所価格なので少し高いです。

また、最低額が月1万円なのでハードルも少し高いです。

しかし1度設定すれば、完全自動で積み立ててくれ、相場をまったく見ないで済みます。

そのため、一喜一憂せず心穏やかに過ごせ勉強に集中できます。

また、ドルコスト平均法なのでリスク分散ができるのもメリットです。

さらに、17種類と多くの通貨を選べるのも魅力です。

なので、月1万円ずつ買っていける受験生が仮想通貨投資をするのに「コインチェックつみたて」は今のところ最適解だと思います(手数料も無料!)。

実際ぼくも約1年間相場をまったく見ませんでした。

そのため、仮想通貨のことを気にせず、受験勉強に没頭できました(メンタル弱いので、相場を見たらマジで気が気でない)。

そしたら、倍に増えてたので結構よかったと思います(とはいえ、利益確定してないから「捕らぬ狸の皮算用」)。

このビットコインとリップルはこれから10年間はガチホします!

※ガチホ=売らずにずっと持っておくこと

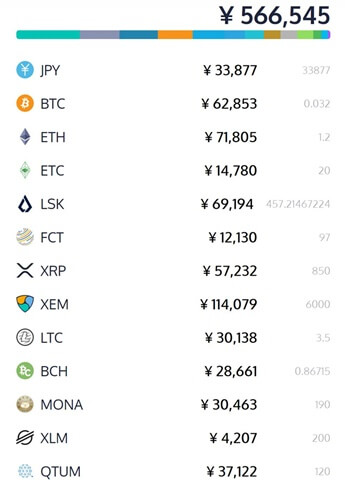

コインチェックで買える通貨をとりあえず2万ずつ買った結果

去年書いた「2020年はどう生きる?「仮想通貨投資」【2019年を振り返って。】」では積立のほかにも以下のことも書きました。

そして今、仮想通貨はオワコン感を出してます。

そのため、ぼくは仮想通貨を買いにいきます。

ほかにも何か怪しいとされてることに小さく賭けていきたいです。

仮想通貨全般もまだ怪しいとされてるので、Coincheckで購入できるすべての通貨を2万円くらいずつ買っていこうと思います。

ぼくは基本的に有言実行して2万くらいずつCoincheckで買える通貨を買っていきました。

そして11ヶ月(QTUMだけは5月に買ったので6ヶ月)ほったらかしにしてた結果、

倍以上増えました。

その詳細がこちらです。

BTC:3万円→6万2,000円

ETH:2万円→7万円

ETC:2万円→1万4,000円

LSK:3万5,000円→7万円

FCT:2万円→1万2,000円

XRP:2万円→5万7,000円

XEM:2万円→11万4,000円

LTC:2万円→3万円

BCH:2万5,000円→2万8,000円

MONA:2万円→3万円

XLM:1万→4,000円

QTUM2万円→3万7,000円

合計25万5,000円→52万8,000円

(2020年11月26日現在:JPYも含めて56万6,000円)↓

ぼくは仮想通貨・ブロックチェーンについて数冊しか本を読んでませんでしたが、それらの長期的な未来は明るいと考えました。

また、

「仮想通貨の本当の価値なんて誰もわからない」

とも思いました。

それで、テキトーに2万円ずつ買いました。

価値が半分になった通貨もあります。

しかし、2~5倍に増えた通貨もあり、全体で見れば減額を大きく上回る増額がありました。

そのため、

11ヶ月で利益100%超え

を達成しました。

(とはいえ、利益確定してないから「捕らぬ狸の皮算用」。)

これらの通貨は10年間はガチホします!

仮想通貨投資を基本的におすすめしない理由

仮想通貨の記事を書いてて言うのも何ですが、ぼくは仮想通貨投資を基本的におすすめしません。

理由は3つあります。

- 投資をするならまずは自己投資すべき

- お金を運用する「投資」はインデックス投資が最適

- 仮想通貨はギャンブル

投資をするならまず自己投資すべき

ぼくのような一般人が投資をするなら、仮想通貨や金融商品よりまずは自分の脳みそに投資したほうがいいです。

仮想通貨は後述する通り、ギャンブル要素が強いため、投資しすぎると大損する恐れがあります。

また、株などの金融商品にぼく達一般人が投資しても元手が少ないため、リターンは月数千~数万円程度と多くありません。

しかも減ることだってあります。

一方で数十万の予備校講座や教材を買って勉強するといった自己投資をすると、資格が(短期で)手に入りやすくなります。

資格を取れば、今より毎月数万~数十万円収入がアップしたり、「やりがい」も持てます。

しかも、頭に投資しても税金は一切課されません。

こんなふうに自分の価値・人生を高める自己投資は元手の割にリターンが大きいため、コスパ最強です。

司法書士受験生だったら、予備校等以外にも自己投資する余地はあります。

たとえば、以下のものに投資すれば勉強時間がアップし、合格可能性が高まります。

- yuuriさんおすすめの無限勉強装置←長時間勉強できる

- 光目覚ましinti4←起きるハードル駄々下がりだから朝起きれる←朝勉時間確保

- マットレス←睡眠効率アップで睡眠時間削減←勉強時間アップ

- オーダーメイド枕←睡眠効率アップで睡眠時間削減←勉強時間アップ

- 有料自習室←集中力アップ、「お金払ってるんだから使わなきゃ!」で継続でき、勉強時間アップ

- 乾燥機能付き洗濯機←時間節約←勉強時間アップ

- 食洗機←時間節約←勉強時間アップ

参考:【設備投資で自己投資】コロ助の秘密の部屋を一部公開します。

仮想通貨をガッポリ買うより、こういった「時間を生むもの」に投資したほうが生活が豊かになる可能性が高いです。

なので、仮想通貨をたくさん買うより先に「時間を生むもの」に投資してください。

お金を運用する「投資」はインデックス投資が最適

最近は株やFX等の本を読まないのですが、昔結構読んでてその中で行きついたのが

世界の株式市場に投資するインデックス投信を買うのが「凡人が資産を築くための最適解」

ということです。

「インデックス投資はつまらない」

とよく言われます。

しかし、インデックス投資はぼくのような凡人が何も考えずに買うだけで、長期でプロを上回るパフォーマンスで資産が増えていきます。

ほったらかしなので勉強や分析等の時間もいらず、「ほったらかす」と決めてるので日頃は自分のやりたいことに集中できます。

こんなふうにインデックス投資は最強です。

そのため、投資の勉強や銘柄分析の時間がないという人はインデックス投資をお勧めします。

仮想通貨はギャンブル

「仮想通貨投資」とさっきから言ってますが、「投資」と言えるか怪しいです。

あまりにも変動が激しすぎるからです。

上記の通り11ヶ月でぼくの仮想通貨の価値は倍増したので、このまま行けば年利100%に行きます。

でも、年利100%なんて投資の世界では普通じゃありません。

(プロを上回るインデックス投資でだいたい年利6%くらいだと思います。)

ここ1ヶ月で43%も資産が増えてるので、なおヤバいです。

これだけ上がるということは下がることもあるということです。

実際に過去のチャートを見れば、上げ下げが大きいことがわかります。

こんなふうに仮想通貨はリスクが大きくてギャンブル要素が強いです。

そのため、大きく儲かる可能性もありますが、大損する可能性もあるため基本的におすすめしません。

コロ助が仮想通貨投資を始めた理由

ぼくが仮想通貨投資を始めた理由は以下にも書きました(「弱者が人生で成功するのに大切なこと」を書いてるのでぜひ読んでほしいです↓)。

>>2020年はどう生きる?「仮想通貨投資」【2019年を振り返って。】

これと少し違う視点で仮想通貨を始めた理由を話せば、こんな感じです。

- 「『オワコン』と言われたからが熱い」ということを知ってた

- 自分への投資をしきった感があった

- ブログのネタにしたかった

「『オワコン』と言われたからが熱い」ということを知ってた

『オワコン』と言われてからが熱いってことは往々にしてあります。

ライバルがいなくなってますから。

ぼくはそれを知ってました。

2017年ごろに仮想通貨は過熱して、去年末にはすっかり冷めてたので、ぼくは今がチャンスと思いました。

それで、仮想通貨を始めました。

自分への投資をしきった感があった

仮想通貨を買いだしたのは、「自分への投資をしきった感があったから」というのもありました。

もしぼくが予備試験受験生でなければ、ビジネスのコンサルを受けたり情報商材を買ったりして、ガンガン自分の頭に投資してます。

しかし、予備受験生であるぼくは2020年は7月まで予備試験の勉強ばかりで、ビジネスでは身動きが取れないのがわかっていました。

なので、ビジネスでの投資は難しかったです。

また勉強面では2019年合格目標の4A基礎講座を取って勉強して初学者段階の講義を終え、2020年には自学自習のフェーズに入っていたので、予備校代もそこまでかかりませんでした。

とはいえ、現金でお金を持ってても増えないので仕方がありません。

そこで、(仮想通貨がチャンスだと思ったのも相まって)仮想通貨を買い始めました。

ブログのネタにしたかった

ブログのネタにしたかったのは結構あります。

今回のようにお金が増えたら(買って放置してただけなのに)

「こいつすげー。」

となります。

一方で減ったら

「メシウマw」

となります。

こうやって「仮想通貨投資」という『挑戦』をすることでどっちみち面白いネタができるんです。

(そのため、仮想通貨が上がろうが下がろうが、仮想通貨記事は書く予定でした。)

『挑戦』と『ブログ等での情報発信』のシナジーは『資産』だと思います。

なので、ぼくは挑戦を発信して、全て資産化していきます。

「とりあえず1枚噛んでみる」が正解

何度も言う通り、仮想通貨は上げ下げが異常なのでそんなに手を出すものではありません。

力を入れて買えば、身を亡ぼすことになりえます。

とはいえ、ぼくは「長期的には上がる」と思っています。

(なので、10年間はガチホします。もしかしたら20年間持つかもしれません。)

あと、特に今は買い時でもあるとも思います。

2017年にも仮想通貨バブルが起きましたが、そのときは個人投資家が主に動いてました。

しかし、今回積極的に投資してるのは機関投資家やアメリカの大企業です。

そのため、突っ込まれる額が大きいです。

また、ブロックチェーンの技術も着実に進化しています。

さらに、コロナで世界各国がものすごい金融緩和でお金をジャブジャブにしてるので、余ったお金が仮想通貨市場に流れていきます。

そのため、今大きな上昇の波ができてると思われます。

だから、ぼくは波に乗るために11月26日に10万円分また仮想通貨を買いました↓

- 2万円ずつ買うつもりだったのに、なぜか1万円しか買ってなかったXLM1万円分

- コインチェックで新たに購入できるようになったBATとIOSTを2万円分ずつ

- 1年前より価値が爆上げしてるXEMとETHを1万円分ずつ

- コインチェックで現物取引ができるBTCとETCとFCTを1万円分ずつ

仮想通貨は大きく化ける可能性もある一方で、大損の可能性もあるので全資産をつぎ込むということはできません。

なので、

「小さく賭ける」

というやつをやってます。

弱者が人生で成功するのに大切なことは「小さく賭ける」です。

思いがけない幸運は弱者にも突然訪れます。

たとえば、過去の仮想通貨バブルは『幸運』だったと思います。

金融リテラシーが高いとは言えない『弱者』でも

「何か知らんけど買っておこう。」

と仮想通貨を初期に買った人はかなり儲かりました。

しかし、そんな『弱者でも勝てる幸運』が自分の近くに転がってても、『賭け』をしてなければ『幸運』は自分に訪れません。

なので、弱者こそ賭けをすべきだと思います。

(ぼくは儲け損ねたので賭けをすればよかったと悔やんでいます。)

といっても、賭けるときは小さく賭けるべきです。

大きく賭けると失敗したときに失うものが大きいため、次に賭けるのが困難になるからです。

なので、ぼくも仮想通貨は小さく賭けて(買って)いきます。

仮想通貨は、損失は最悪で購入額。利益は青天井。

リスクはあれど期待値は高い。

そう考えています。

ってことで、数年後か数十年後にしれっとホクホクしたい人はぼくと一緒に仮想通貨を是非。

以上のこととほぼ同じことを2019年末にも書きました。

それを見て

「こいつ何かやってんな。自分もちょっとだけ買っとくか。」

と挑戦して、行動した人は美味しい思いをしてるはずです。

とはいえ、今仮想通貨が上がってるのは「たまたま」に過ぎません。

仮想通貨が今年上がるなんて去年末には誰にもわかりませんでした。

ただ、数年~数十年単位の長期で見ればぼくは得をすると思います。

そして、いつもと違う方法でサイコロを振り続ける(挑戦する)だけで人生の宝くじに当たる確率は高まります。

そのため、何か機会があれば「とりあえず1枚噛んでみる」というのが正解です。

なので、

- 前回の仮想通貨バブルに乗り遅れて悔しい思いをした人

- しれっと億万長者になりたい人

- 怪しい物好き

は今からビットコインを1万円分買ってみてください。

で、買ったら完全に放置。

相場も一切見ない。

ログインもしない。

そうしないと、勉強や仕事に支障をきたすので。

上記の人たち以外は、仮想通貨は買わなくていいです。

ダメダメ人間のぼくが仮想通貨も買って億万長者になるまでを見れば、それで十分楽しめると思います。

(自分も買ってみてプレイヤーになったほうが面白いとは思いますが。)

ただ、年末ジャンボを買うくらいならビットコインを買ってください。笑

宝くじは「愚か者に課された税金」とも言われるくらい還元率が低いからです。

億万長者になりたい人も小金持ちになりたい人も宝くじは買うべきではありません。

そして何よりビットコインのほうがロマンがあります。

コロ助が使ってる仮想通貨取引所

ぼくはいろいろ調べてコインチェックとbitFlyerが良いと思い、この2つを利用しています。

ぼくがメインで使ってるコインチェックですが、仮想通貨流出事件を過去に起こした取引所ですw

しかし、今は証券会社のマネックスの傘下にあるので日本トップクラスのセキュリティ対策が施されています。

(だからぼくも使ってます。)

また、「コインチェックつみたて」という仮想通貨の積立投資のさきがけでもあります。

取り扱ってる通貨も多いのでいろいろ買いたいぼくには良かったです。

画面もすごく見やすく、操作しやすいので見てみてください。

そして、サブとしてbitFlyerも使っています。

bitFlyerは「仮想通貨サービス利用率日本No.1」なので、とりあえず安パイです。

またコインチェックは500円が購入最低額ですが、bitFlyerは100円なので、よりハードルが下がります。

と、このようにぼくはこの2つを使っていますが、ほかにも取引所は結構あります。

この記事を書いてるときにDMMビットコインが手数料が安くてお得だと思ったので、開設しました。

自分で調べてよくわからなければ、DMMビットコインかぼくと同じやつでいいと思います。

※新規口座開設で1,000円プレゼント中

とにかく大事なことはとりあえず始めてみることです。

仮想通貨が上がって高くなっていたら

「今は上がり過ぎたから少し下がって安くなってから買う」

となり、下がっていたら

「もっと下がるのが怖くて今は買えない」

となり、結局理由をつけてみんな何も始めないからです。

だから、ぼくみたいなバカでも行動するヤツが失敗しつつも結局勝ちます。

そして、買いたいときに買えないのが1番悔しいので今すぐ口座を開設してみましょう。

また、仮想通貨取引所では緊急メンテナンスが入って「買いたいときに買えない」といった事態が生じてしまいがちです。

なので、ぼくのように2つ以上口座を持っておくのがおすすめです。

最後に、どこに口座を開設するにしても絶対に守ってほしいことは次の2つです。

- 2段階認証をする

- 余剰資金でやる

2段階認証は必ずしてください。

そうしないとハッキングされて終わります。

あと、仮想通貨がギャンブルなのは何度も言う通りです。

そのため、全力買いはせず、余剰資金でするようにしましょう。

住信SBIネット銀行も開設しないと損

仮想通貨投資をするなら住信SBIネット銀行も同時に開設しないと損します。

主な仮想通貨取引所への振込手数料が無料だからです。

ぼくが使ってるコインチェックもbitFlyerも住信SBIネット銀行なら振込手数料がタダです。

この手数料がバカになりません。

たとえば、コインチェックなら「コンビニ入金」や「クイック入金」で1万円を入金するだけで770円もの手数料が取られます。

「コストは安く」が投資の鉄則ですが、この約8%のコストはが重くのしかかります。

また、770円を浮かせればそれで仮想通貨が買えます。

なので、仮想通貨取引をする人は住信SBIネット銀行の口座を開設しましょう。

>>住信SBIネット銀行についてくわしくはこちら【公式サイト】

ちなみに仮想通貨をしない人にも住信SBIネット銀行はめっちゃおすすめです。

ぼくのメインバンクですから。

住信SBIネット銀行は公共料金の支払いに対応していないことが多いのが難点です。

しかし、振込手数料が基本157円とトップクラスに安いです(どの銀行充てでも、何円でも)。

(以前みずほ銀行を家賃の振り込みに使ってましたが、同じみずほ銀行の口座に振り込むのに手数料が400円くらいかかってたと思います。。)

また、最低月に1回は振込手数料が無料で、ランクに応じて15回無料になります。

ATM手数料も2~15回無料です。

(ほとんど現金を使わないぼくはATMをそんなに利用しないのですが。)

こういうチリツモ節約術が億万長者につながると信じてやってます。

それでぼくは大手銀行を基本使わずに住信SBIネット銀行をメインバンクにしています。

あと、

「『メインバンク』なんて大袈裟だなw」

と思う人もいるかもですが、自分の人生のCEOは自分です。

そして、人生をイージーモードにするためにお金は大切。

で、お金を増やす方法は大きく2つあって、

- 収入を増やす

- 支出を減らす

ある一定のレベルまでは後者が簡単だし早いです。

また、いちいち節約してたら精神的にも肉体的にも消耗するので、イージーモードな人生とは言えません。

そこで、支出削減でまずやるべきことは固定費の見直しです。

固定費は一度見直せば、それ以降ずっと自動的に支出が減るので消耗することはありません。

自動的に支出が減るのは、銀行の利用料も同じです。

ぼくは毎月家賃の振り込みなどで2~3回振込みをしますが、この手数料がゼロなので、毎月1000円ほど(かそれ以上)節約してることになります。

何の苦労(消耗)もなしにです。

一度の振り込みに400円かかるとか、タダで済む銀行があるのにバカらしくないですか?

0円でも400円でも「得られる結果は同じ」なのにです。

それなら、手数料0円のほうが絶対いい!

なので、少しでも支出を減らして人生をイージーモードにしたい人は即ネットバンクを開設しましょう。

ぼくは自分に住信SBIネット銀行が合ってるので使ってますが、ほかにもお得なネット銀行があるのでいろいろ比較してみてください。

>>住信SBIネット銀行についてくわしくはこちら【公式サイト】

最後に

仮想通貨投資結果の報告記事なのに思いのほか長くなってしまいました。

一般人、というか一般人以下のダメダメ人間でも

「努力で億万長者になれるよ!」

ということをあなたに今後も見せていきたいです。

っていうか、見せます。

仮想通貨大暴落後のメシウマ記事もお待ちください。

あと、ぼくみたいにしれっと億万長者になりたい人は仮想通貨を1枚噛んでみてください。

世間的に怪しいとされることをやることでライバルが少ないし、「先行者利益」が得られるため、楽に勝てます。

人生逆張りです。

(司法書士や弁護士は「怪しいこと」ではありませんが、ライバルが少ない(逆張り)から稼げるので本質は同じです。)

ぼくはとんでもない『弱者』なので、人と違うことをして競争しないでしれっと億万長者になることを画策中です。

ちなみに本記事ではコインチェック以外ではアフィをやっていないため、bitFlyerやDMMビットコイン、住信SBIネット銀行は安心してリンクを踏んでいってください。

純粋にぼくは多くの人に波に乗ってほしいし、チャレンジもしてほしいので。

すいません、1年も経たずに全部売りました。

「ガチホします」などと言っていましたが、1年も経たずに2021年夏に売りました。

3ヶ月300万円のコンサル代を払うためです。

おかげでYoutubeが爆伸びしたので、すごく良い投資になりました。

コメント

コメント一覧 (2件)

ブログでは初めまして、司法書士受験生のあずと申します。

コロ助さんのブログにはもちろん司法書士試験に勝つための情報を求めてやって来たんですが、こちらの記事を読んで仮想通貨と、より堅実性も求めてつみたてNISAも始めました。

司法書士には絶対なるけど、それはそれとして資産はあるに越したことはないですものねw

「成功者のマネをする」「小さく賭ける」「相場は見ない」を肝に銘じてほったらかそうと思います。

興味深い記事をありがとうございます。

あずさん、司法書士試験だけではなく、このような記事も読んでいただきありがとうございます。

仮想通貨とつみたてNISAの両方を始められたその行動力がすごいです。

(おっしゃる通り資産はあるに越したことはありませんねw)

「成功者のマネをする」

「小さく賭ける」

「相場は見ない」

これらはホント大事ですね!

ぼくも肝に銘じていきます。